Сахалинский Деловой клуб «Налоговый консультант» в течение недели (с 12.12.2022 по 16.12.2022гг.) при организации председателя Управляющего совета Зениной Н.А. провел три бесплатных круглых стола

в повестке которых, были следующие темы:

⦁ «Как справиться с тревогой на фоне частичной мобилизации».

⦁ «Умение управлять собой при конфликте и стрессе».

⦁ «Порядок формирования взаимоотношений с налоговыми органами: как уменьшить (устранить) возникающие проблемы».

По первой теме были проведены практические упражнения по снятию тревоги и получению жизненного ресурса Дайновской Е.В. (кризисный психолог, налоговый консультант).

По второй теме Дайновской Е.В. было рассказано о понимании конфликта и стресса.

Конфликт – это сигнал того, что произошло что-то неладное в коммуникациях либо, появились какие-то существенные разногласия.

Конфликт – это осознаваемое противоречие между людьми, которое требует разрешения.

Среди типов конфликтов обращено внимание на:

1. Межличностные конфликты.

2. Конфликты между личностью и группой.

Одним из методов управления конфликтом являются переговоры.

Решение проблемы означает признание различия во мнениях и готовность ознакомиться с иными точками зрения, чтобы понять причины конфликта и найти путь действий, приемлемый для всех сторон.

Переговоры, как метод решения конфликтов, представляют собой набор тактических приемов:

⦁ умение подходить к проблеме с различных точек зрения.

⦁ готовность к неожиданностям

⦁ стремление к выходу за рамки проблемной ситуации.

⦁ наблюдательность.

⦁ дальновидность как способ не только понимать внутреннюю логику событий, но и видеть перспективу их развития.

- стремление понять других, их помыслы и поступки.

Как сделать деловой конфликт конструктивным:

⦁ При обсуждении проблемы необходимо, чтобы оба партнера были настроены на понимание друг друга;

⦁ Не отступать от обсуждения проблемы; не «переходить» на личности;

⦁ Не смотреть на своего партнера как на врага;

⦁ Не забывать про интересы партнера;

Такой конфликт рассматривается в качестве одного из наиболее важных и активных ресурсов развития деловых отношений, то есть:

⦁ Является нужным и полезным

⦁ За короткое время организуется интенсивный поиск решения проблемы;

⦁ Улучшаются отношения и углубляются взаимопонимания.

По третьей теме Гарбар О.В. (налоговый консультант) было обращено внимание на: Положение об управлении Федеральной налоговой службы по Сахалинской области.

В данном Положении определено:

⦁ Управление Федеральной налоговой службы по Сахалинской области (далее – Управление) является территориальным органом Федеральной налоговой службы (далее – ФНС России) в Сахалинской области и входит в единую централизованную систему налоговых органов.

⦁ Управление имеет сокращенное наименование: УФНС России по Сахалинской области.

Слушателям круглого стола была дана информация о статьях НК, в которых говорилось о правах налогоплательщиков и взаимодействии с Налоговым органом, а именно:

Статье 3. Основные начала законодательства о налогах и сборах в пунктах:

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

В ст. 21 НК РФ 1. Налогоплательщики имеют право

⦁ получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов.

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок.

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц.

Обращаем внимание на:

- Статью 137, где отражено Право на обжалование.

- Статью 138, где отражен Порядок обжалования.

- Досудебное обжалование решений по результатам налоговых проверок.

- на Статью 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения.

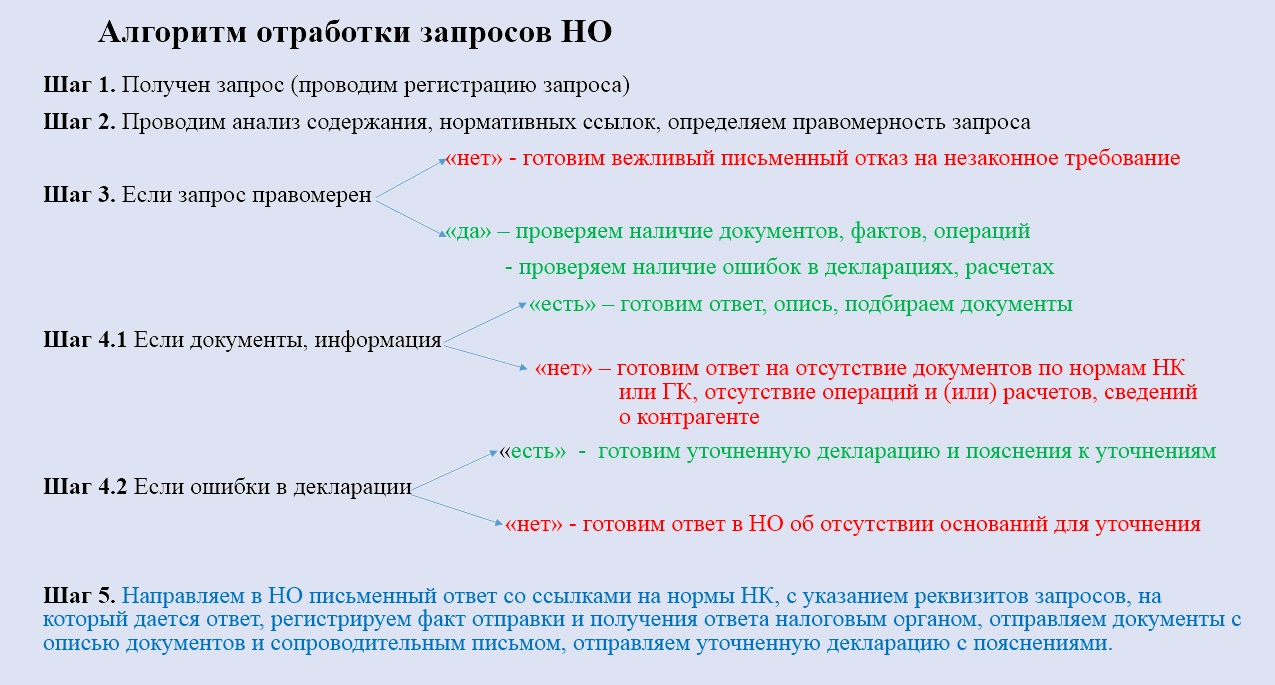

Участникам круглого стола, для взаимодействия с налоговыми органами был предложен:

В 2023 году налогоплательщиков ожидает, помимо ЕНП и ЕНС – манифест ФНС России.

Сейчас он в проекте, ФНС уже обнародовала новые принципы понимания между налогоплательщиком и налоговыми органами появятся в будущем в году.

Налоги – это мои и наши инвестиции в общее будущее. Каждый вправе рассчитывать на их справедливое распределение.

Нам предстоит поменять себя и подходы к нашей работе. Мы должны стать командой единомышленников, где каждый любит свое дело и является профессионалом.

По итогам проведённых круглых столов:

⦁ Заинтересованность участников с учетом задаваемых вопросов увеличило время проведения круглого стола в 2 раза.

⦁ Участники круглых столов получили много полезной и необходимой информации для применения в свое практике.